U 2019. godini stanovništvo je preferiralo kunske gotovinske nenamjenske kredite

Objavljeno: 06. 02. 2020.

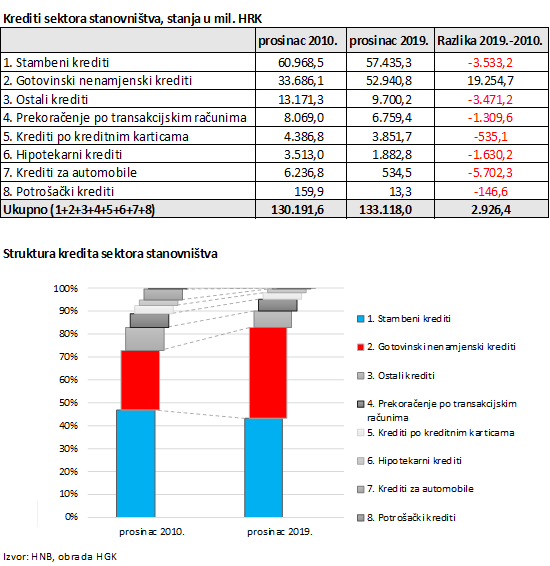

Razina je kreditne zaduženosti sektora kućanstava u poslovnim bankama krajem prošle godine dosegnula 133,118 milijardi kuna, što je bilo 8,6 milijardi kuna više nego godinu dana prije. To je treća uzastopna godina rasta zaduženja sektora kućanstava, i to povećanom dinamikom: rast od 6,9% bio je 1,5 puta brži od onoga iz prethodne godine.

Povećanju dinamike rasta ukupnih kredita stanovništvu najviše je pridonio porast gotovinskih nenamjenskih kredita, na osnovi kojih su kućanstva bila za 5,2 milijarde kuna (10,9%) više zadužena nego godinu dana prije. Odnosno, 60,5% ukupnog prirasta nominalnoga stanja kreditne zaduženosti stanovništva u 2019. godini odnosilo se na gotovinske nenamjenske kredite. Osim gotovinskih kredita, stanovništvo je u posljednjih godinu dana povećalo i zaduženje na osnovi stambenih kredita, no njihov je prirast u visini od 3,4 milijarde kuna bio 54% niži od prirasta gotovinskih nenamjenskih kredita. Uz minimalno usporenje stope rasta (10,9% prema 11,1% u 2018. godini), zaduženost je kućanstava po gotovinskim kreditima dosegnula rekordnu razinu, i u apsolutnom iznosu (52,9 milijardi kuna) i u njezinu udjelu u ukupnom kreditnom zaduženju ovoga sektora (oko 40%). Najviše su pritom porasli kunski krediti koji su krajem godine činili rekordnih 75% ukupne vrijednosti svih gotovinskih kredita. Godišnji porast vrijednosti zaduženja na osnovi ostalih vrsta kredita bio je marginalan (krediti po kreditnim karticama, prekoračenja po transakcijskim računima, ostali krediti) ili ga nije niti bilo (hipotekarni, za automobile), upravo zato što su gotovinski krediti preuzeli funkciju i nekih drugih vrsta kredita. Najbolji su primjer krediti za automobile koji su praktički izumrli svevši se na tek 534,5 milijuna kuna krajem 2019. godine (za usporedbu, prije devet godina stanovništvo je po ovoj vrsti kredita bilo zaduženo u iznosu 6,2 milijarde kuna).

Interes se za gotovinske nenamjenske kredite naglo povećao u posljednje dvije godine zbog njihove dostupnosti odnosno brzine i jednostavnosti realizacije (online obrade zahtjeva, bez kolaterala) te cijene koja je tek nešto viša nego za kredite s kolateralima. Naime, prema Informativnoj listi ponude kredita potrošačima koju objavljuje HNB, gotovinske kredite nude gotovo sve banke, s rokovima dospijeća i do 180 mjeseci i iznosa do 300 tisuća kuna odnosno 50 tisuća eura. Stoga u pojedinim slučajevima mogu služiti i za kupnju nekretnina te dijelom mogu zamijeniti i stambene kredite.

Velika je popularnost gotovinskih kredita u posljednje dvije godine promijenila i strukturu kreditnoga portfelja sektora kućanstava prema vrstama kredita. Tako se udio gotovinskih kredita u posljednje dvije godine povećao za 3,7 postotnih bodova, dok su udjeli svih ostalih vrsta kredita pali, najviše stambenih kredita (za 1,2 postotna boda). Stoga je sada stanovništvo po osnovi stambenih kredita zaduženo 8,5% više nego po osnovi gotovinskih kredita, a prije devet godina stambeni su krediti bili 81% viši od gotovinskih.

Budući da je riječ o kreditima koji nose potencijalni rizik, HNB je još krajem veljače bankama izdao Preporuku o postupanju pri odobravanju gotovinskih kredita potrošačima, što je samo malo ublažilo njihov rast. No zasad se ne vide nikakve negativne implikacije: kvaliteta je gotovinskih kredita među najvišima te raste. Naime, prema posljednjem podatku za sredinu prošle godine, samo 5,18% (ili 2,6 milijarde kuna) gotovinskih kredita stanovništvo nije otplaćivalo na vrijeme (odnosno raspoređeno je u rizične skupine B i C), što je bilo najniže od 2010. godine, otkad HNB prikazuje ove podatke.