Nastavak razduživanja uz promjenu valutne strukture

Izvor: Pixabay

Nastavak razduživanja uz promjenu valutne strukture

Objavljeno: 08. 02. 2017. , Ažurirano: 08. 02. 2017.

Prošla godina, druga uzastopna godina gospodarskog rasta, protekla je uz razduživanje privatnog sektora kod poslovnih banaka. To je ujedno bila i peta uzastopna godina razduživanja ovoga sektora koji je krajem 2016. godine imao 203,2 milijarde kuna kredita kod banaka, za 8,6 milijardi kuna ili za 4% manje nego krajem prethodne godine.

Krediti su pali i kod sektora kućanstava i kod sektora trgovačkih društava, pri čemu je kod sektora kućanstava glavna okosnica pada bila konverzija kredita u CHF, a kod trgovačkih društava otpisi nenaplativih kredita (od siječnja do rujna 2016. banke su prodale 4,2 milijarde kuna djelomično nadoknadivih i potpuno nenadoknadivih potraživanja, od čega se 85% odnosilo na sektor trgovačkih društava). Zbog ovih čimbenika razduživanje je bilo dinamičnije nego tijekom prethodne tri godine.

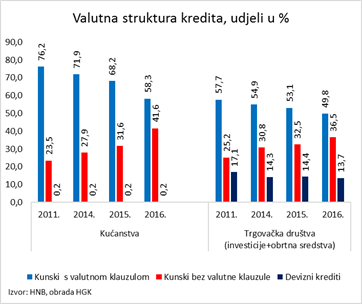

Snažniji utjecaj na razduženje ipak je imala konverzija, pa je zabilježen i veći pad kod sektora kućanstava (za 6,9 milijardi kuna) koji je bio najviše izložen švicarskom franku, nego kod sektora trgovačkih društava (gdje je pad zabilježen na razini od 1,7 milijardi kuna). Naime, sektor kućanstava je krajem 2014. godine imao 20,3 milijarde kuna kreditnog duga vezanog uz CHF, što je dosezalo 16% ukupne kreditne zaduženosti ovog sektora. Nakon što je započela konverzija (krajem rujna 2015. godine), zaduženost kućanstava u CHF počela se spuštati, a krajem 2016. godine konverzija je gotovo i potpuno završena te je ostalo još samo 1,5 milijardi kuna kredita vezanih uz franak odnosno tek 1,3% ukupne zaduženosti ovoga sektora.

Zbog konverzije, ali i zbog veće aktivnosti u dijelu čistih kunskih kredita, značajno je promijenjena valutna struktura zaduženosti ovoga sektora. Naime, u posljednje dvije godine, a posebno u 2016., snažnije su počeli rasti krediti u kunama zbog promjena i na strani ponude i na strani potražnje. S jedne strane, HNB je 2016. godine počela nuditi bankama jeftinije dugoročnije izvore kunske likvidnosti putem strukturnih repo aukcija (u četiri aukcije dosad, banke su posudile 993,4 milijuna kuna po fiksnoj repo stopi od 1,80 odnosno 1,40%), koje su banke mogle ponuditi po nižim kamatama. S druge strane, loše iskustvo sa „švicarcima“ u određenoj je mjeri podsjetilo na problem valutnog rizika koji preuzima dužnik koji ostvaruje prihode u jednoj, a zadužuje se u drugoj valuti, pa su kućanstva vjerojatno sada otvorenija prema kunskim kreditima nego prije. Tako se u posljednjih godinu dana znatnije povećala vrijednost stambenih kunskih kredita i gotovinskih nenamjenskih kunskih kredita, zajedno za gotovo deset milijardi kuna, dok su kunski krediti s valutnom klauzulom pali za 16,4 milijarde kuna. Time je i udio kunskih kredita u ukupnima porastao na rekordnih 42%, što je deset strukturnih bodova više nego prije godinu dana. Pritom je zanimljivo da su na osnovi nenamjenskih gotovinskih kredita prvi put kućanstva više zadužena u čistim kunskim kreditima nego u onima vezanima valutnom klauzulom. Ova vrsta kredita ujedno je i jedina prema kojoj su kućanstva bila više zadužena nego godinu dana prije.

Rast udjela kunskih kredita vidljiv je i kod sektora trgovačkih društava – u 2016. godini je porastao za četiri strukturna boda, do 36,5%. Kunski krediti su zapravo i jedini na osnovi kojih je ovaj sektor povećao zaduženje u posljednjih godinu dana (za 2,3 milijarde kuna). Pritom su najviše porasli kunski krediti za obrtna sredstva (za 1,9 milijardi kuna), gotovo pet puta više nego kunski krediti za investicije.

U ovoj godini HNB nastavlja sa strukturnim repo aukcijama koje će i dalje biti potencijalni izvor bankama za srednjoročnu, jeftinu kunsku likvidnost, stoga očekujemo daljnje jačanje zaduživanja u kunama, uz blagi oporavak ukupne kreditne aktivnosti banaka.