Ključne kamatne stope ECB-a još ostaju na povijesno niskim razinama

Izvor: Pixabay

Ključne kamatne stope ECB-a još ostaju na povijesno niskim razinama

Objavljeno: 09. 03. 2017. , Ažurirano: 09. 03. 2017.

Europska središnja banka (ESB) počela je provoditi ekspanzivnu politiku visokih monetarnih stimulansa nekonvencionalnim kanalima (Quantitive easing) od 2015. godine, kako bi potakla gospodarski rast odnosno potrošnju i inflaciju.

Gospodarski je oporavak još krhak, s brojnim rizicima koji dolaze iz same Unije (Brexit i politički rizici koje donose parlamentarni i predsjednički izbori u Francuskoj i Nizozemskoj, čiji rezultati mogu potencijalno ugroziti Uniju) i iz globalnog okruženja (primjerice, usporavanje rasta Kine koja je drugo najznačajnije izvozno odredište EU, s udjelom od oko 10% ukupnoga robnog izvoza). Tako ESB predviđa rast eurozone u ovoj godini na 1,8%, ali i usporenje u sljedeće dvije godine na 1,7% u 2018. g. i 1,6% u 2019. godini. U skladu s time, stopa nezaposlenosti sporo se spušta, zadržavajući se na razini iznad 9% (9,6% u siječnju ove godine), a ciljanu razinu inflacije (ispod, ali blizu 2%) ostaje zahtjevno postići u srednjoročnom razdoblju. Naime, iako se ukupna inflacija u posljednje vrijeme povećala (uglavnom zbog baznih učinaka povezanih s cijenama energije), temeljni inflacijski pritisci ostali su potisnuti. Upravno se vijeće u biti i ne obazire na promjene inflacije mjerene HIPC-om ako ocijeni da su prolazne i da se neće odraziti na srednjoročne izglede za stabilnost cijena.

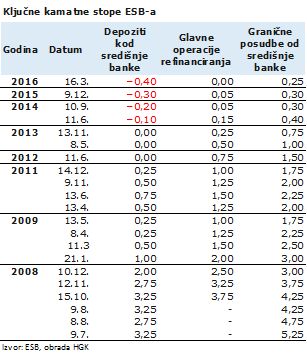

Tako je, očekivano, upravno vijeće ESB-a i na današnjem sastanku donijelo odluku o zadržavanju kamatnih stopa na povijesnim minimumima. Izraženo je i očekivanje da će ostati na sadašnjim ili nižim razinama dulje od razdoblja neto kupnji vrijednosnih papira (QE) koje bi trebale završiti ove godine. Naime, predviđeno je da se od travnja smanjuje mjesečna vrijednost neto kupnje vrijednosnih papira s 80 na 60 milijardi eura koja će se provoditi do kraja godine, ali i dulje ako to bude potrebno, zapravo sve dok Upravno vijeće ne zaključi da je došlo do postojane prilagodbe inflacijskih kretanja u skladu s ciljnom razinom stope inflacije.

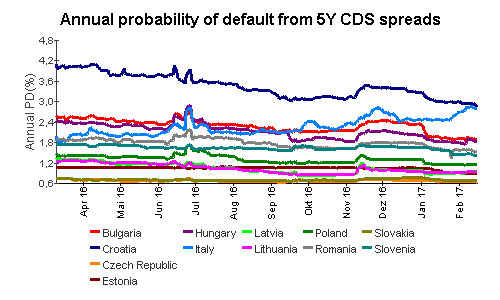

S druge strane, američka središnja banka je još 2014. godine završila s ekspanzivnom monetarnom politikom s ekstremnim monetarnim stimulansima (QE), a krajem 2015. g. je nakon osam godina povijesno niskih kamata podigla njene razine i nastoji ih normalizirati u kratkom razdoblju (na sastanku 14. ovoga mjeseca očekuje se sljedeće podizanje stopa). Stoga, iako Europa kasni za SAD-om, izgledno je da će i na području eura polako završiti razdoblje niskih kamatnih stopa. Iako to reflektira gospodarski oporavak, s druge strane to nije dobra vijest za visokozadužene zemlje poput Hrvatske kojoj će se otežati uvjeti refinanciranja i novog zaduživanja, a opteretit će je više nego druge članice EU iz srednje i istočne Europe. Naime, Hrvatska ima najveću premiju rizika (CDS) od svih usporedivih članica EU, na razini rizika Rusije i Italije, što znači skuplje zaduživanje na inozemnom tržištu.

Source: Deutsche Bank Research